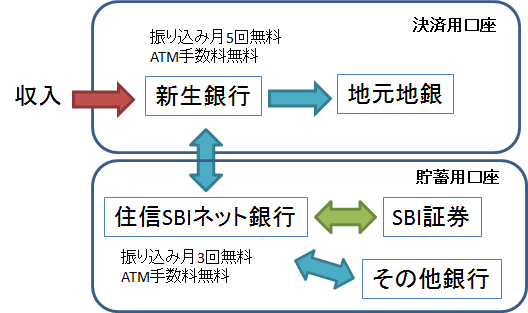

貯蓄の基本は、給与天引きや自動積立など貯める仕組みを作ってしまう事だと思います。また少なくとも、決済用の生活口座と貯蓄用口座を切り分ける事でムダな支出を減らす効果があります。上図は我が家の口座の状況を示したものですが、試行錯誤の末にこのように整理されました。

それぞれの特徴と選択した理由をまとめておきます。

決済用口座

新生銀行

我が家のメインバンクです。

給与の入金口座であり、各種クレジットカードの引落しと現金の入出金を新生銀行に集約しています。

最近は所得税の還付口座への指定も可能となりました(今でも一部のネット系銀行はダメなところがあります)。

他行振込手数料無料をいち早く始めた銀行だったかな?

新生ステップアッププログラムでゴールドランクであれば月5回まで振込手数料無料(スタンダードで月1回)ですので、通常はこれで事足ります。

提携コンビニATM(セブン銀行、E-net、ローソンATM)は24時間無条件で手数料無料。他行のATMも利用可能な金融機関や時間の制限はあるものの(都銀・ゆうちょは対応)手数料無料で利用できるので全国どこに行っても困ることはありません。

月5回まで振込手数料無料の条件

新生ステップアッププログラムでゴールドランクとなる各条件でおすすめは「所定の投資商品の月間平均残高が30万円以上」です。

なかでも「大同のMMF」の1択。現在は利回りが悪いですが、元本割れリスクは極めて低い商品です。

地元の地銀

固定資産税の引落しとマンションの管理費の引落しにのみ使用。

年1回まとまった額を振り込み入金した後はほったらかしている口座です。

固定資産税は、都度振り込みでは面倒ですし、クレジットカード払いでは手数料がかかります。引落し設定ができる金融機関が指定されているのでやむを得ず使用しています。マンションの管理費も同様。

また、先日の大雨による災害対応を見ても、実店舗型の銀行は緊急時の預金の引き出しに柔軟に対応していますね。

新生銀行の店舗は近くには無いので・・・非常時の備えとして10万円程度をこの地銀の定期預金に預けています。

貯蓄用口座

住信SBIネット銀行

SBI証券とリンクするハイブリッド預金は円普通預金金利に比べて有利。ここに投資待機資金をプールしています。

定額自動入金サービスというものがあり、本人名義の他行口座から毎月定額を入金するように設定できるので、給与振込口座からの天引き貯蓄の仕組みを構築できます。

また、代表口座の他に目的別口座をわけて作成でき、目標金額や期日を設定し達成状況を確認出来ます。

生活防衛資金を取り分けるほか、自動車や住宅購入費用など近く使用する予定のあるお金を計画的に貯めることが可能。

他に特筆なのが、外貨取引の為替コストが基本的にSBI証券よりも安く、住信SBIネット銀行で安く調達したドルをSBI証券の外貨建口座へ手数料無料で送金できる(逆ももちろん可能)機能など。

他行振込手数料は月3回まで無料(2016年1月より「スマートプログラム(仮)」が始まり、ランクに条件が付与されますが、SBIカードホルダーはランク+1となるので少なくとも月3回無料を確保)。

コンビニATMなどの利用手数料は無料ですが、私はこの貯蓄用口座からは直接は出金しない事にしており、キャッシュカードを持ち歩いていません。

SBI証券

我が家のメイン証券会社。

主なネット証券各社を利用しましたが、中でも上記のように関連会社との連携が良く使い勝手が良いと思います。

数年前に投信とETFの移管を行い、SBI証券に集約しました。

一番の選択理由は「投信マイレージサービス」によるポイント還元が強力な事。

投資信託の保有額1,000万円以上で保有額の0.2%(年率)が、1,000万円未満で0.1%が還元されます。

SBIカードホルダーはさらに優遇されており、最大で0.24%が還元されるこのサービスの存在は非常に大きいです。

投信の保有残高によりますが、我が家ではカードの年会費(2015年10月以降、無料から972円に改定)を払ったとしても、還元される金額の方が十分多いです。

その他の銀行

キャンペーンなど利率の良い定期預金について、その他の銀行を渡り歩いていますが、手続きや入出金がネット上で完結するものに限って利用しています(わざわざ店舗に出向いたり、現金をATMで出し入れするのは時間の方がムダ)。

もちろん出金の際の他行振り込み手数料を考慮します(証券口座を経由させれば、手数料がかからずに資金移動ができるケースがあります)。

この記事の感想を下のコメント欄でお寄せください