2年前にも一度記事にしているのですが、GWや夏休みなど比較的時間のとれる時に是非試したいのが「家計の格付けチェック」です。

最近、当ブログのリンク先でも「家計の格付け」について話題にされていましたので、改めてチェックしてみました。

出典日経スタイル「わが家の家計を格付けチェック 弱点を探せ」

- シンプルライフ。充実生活。「我が家の家計を格付けチェック、家計の改善ポイントがわかりました!」

資産形成を推めるには、まず家計の現状把握がスタート地点。

本格的なリスク資産への投資を行う前に、家計の改善ポイントを把握し潰して行きましょう。

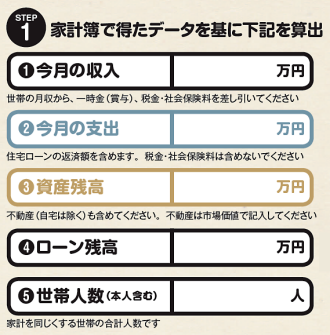

ステップ1 家計簿データから必要項目の入力

まず家計簿データから収入・支出、金融資産残高等を記入します。

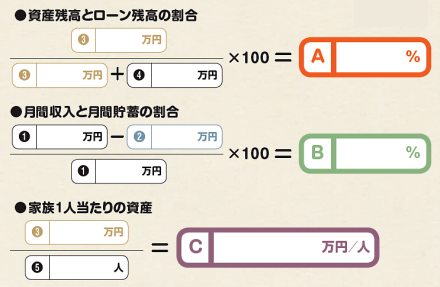

続いて上記のデータを元にA~Cを計算する。必要なデータこれだけ。

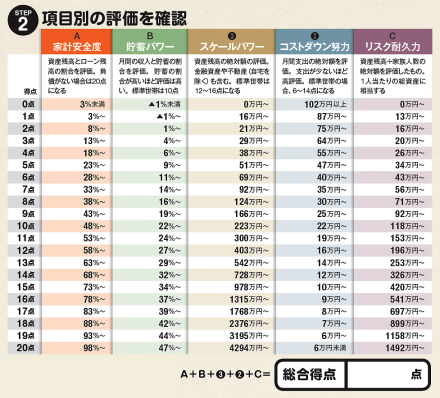

ステップ2 項目別の評価を確認する

先程の値を元に、格付けの5項目について評価を確認します。

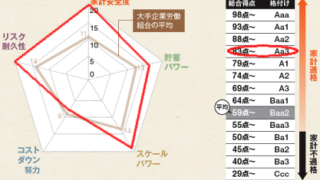

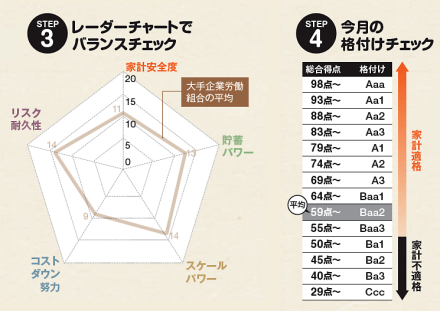

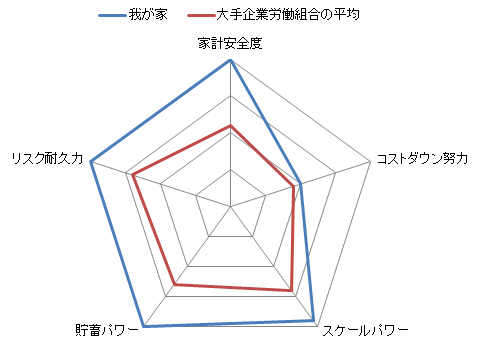

ステップ3,4 総合評価と格付けの確認

最後に、レーダーチャートでバランスを確認し、総合評価となります。

さて、我が家の2017年3月データによる格付けは、総得点89点、Aa2クラスでした。

2年前のAa3から1ランクアップ。

貯蓄パワー(収入と貯蓄の割合)が上がった事が寄与しています。

全体ではコストダウン努力を除く4項目では十分な評価となっていますが、支出が多い(コストダウン努力が足りない)家計であることは、前回と同様で、毎年の家計の決算からも自覚しています。。。

特に食費と交際費(旅行代)。

私も妻も平日は帰宅が遅いので外食で済ませている事と、40代になり親の健康状態に不安が出てくると、私達自身も健康でいられる時間は限られているという想いが強くなり、休日は意識して夫婦で小旅行に出かけては、現地の旨いものを食べたり、その土地ならではのアクティビティで消費をしています。

収入と支出のバランスが取れている限りはこれで問題ないと思っていますが、将来収入が大きく減った時にきちんと財布の紐を締められるかどうかがポイントでしょうか。

家計の定期的なチェックは欠かさない様にします。

この記事の感想を下のコメント欄でお寄せください