2014年(平成26年)の家計調査結果が統計局より公表されました。

家計調査報告(貯蓄・負債編)-平成26年(2014年)平均結果速報-(二人以上の世帯)

他人のお財布の中身はどうでも良い事ではありますが、自分の常識は世間の常識と違う事もあります。世間一般の家計状況とはどんなものなのか知っておくのも良いでしょう。また、老後の生活の実際をイメージする材料にもなります。

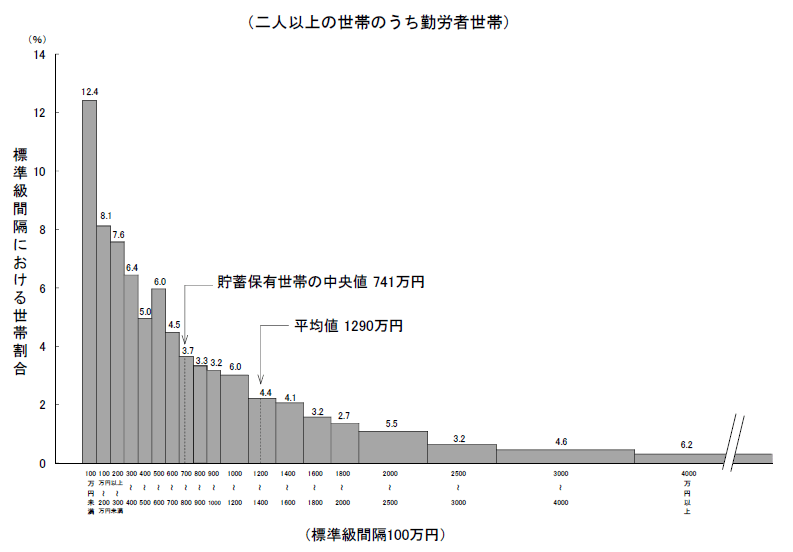

1.貯蓄の状況

二人以上世帯のうち勤労者世帯の貯蓄額中央値は741万円(平均値1290万円)といずれも前年に比べて増加。年間収入は702万円で前年より6万円(0.8%)減少している為、年収に対する貯蓄比率は上がっています。

一方、貯蓄額が100万円未満の層も12.4%居り、こちらも前年に比べて増加しています。

貯蓄の種類としては勤労者世帯で定期性預貯金が最も多く、次いで生命保険、通貨性預貯金、有価証券の準となっています。

特に有価証券は前年に比べて17.2%増と2年連続の増加。

ただし有価証券の構成比率は10%程度なので、まだまだリスク資産投資というのはマイナーな存在なのですね。

これが貯蓄高3,000万円以上世帯となると有価証券の割合は約2割に上がってきますが、それでもたった2割しかありません。

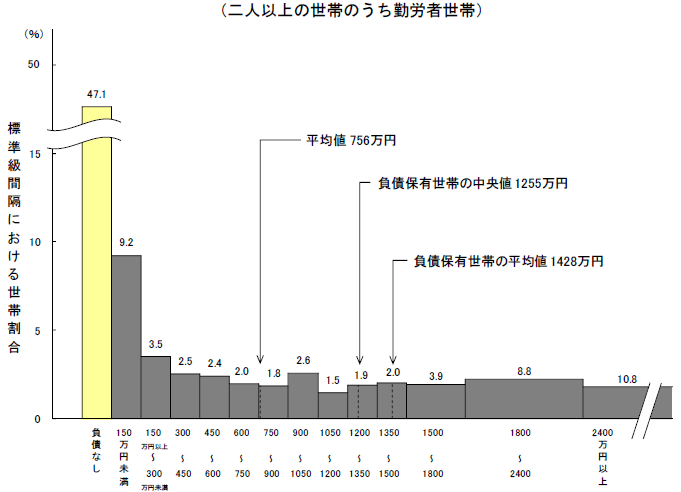

2.負債の状況

二人以上世帯のうち勤労者世帯の負債額中央値は1255万円(平均値756万円)で昨年に比べて増加(年収に対する比率も上昇)。

負債の種類としては想像通りですが、9割を住宅・土地が占めています。

ちょうど40代で貯蓄と負債がトントンとなり、50代以降でようやく貯蓄が負債を上回るようです。

3.高齢者の状況

自分たちの老後をイメージするために勤労者世帯の他に、世帯主が60歳以上世帯についても見ておきます。

二人以上の世帯のうち世帯主が60歳以上で無職の世帯では、貯蓄現在高は2372万円。

これって私の感覚では心配になる程少ないのですが、どうでしょうか?

実際には節約生活をすれば、これでも十分やっていけるという事なのかな。持ち家の場合住宅費がほとんどかからないという点も大きいかも。

マネー誌などでは、老後資金を増やさなきゃと煽りがみられますが、過剰にリスクを取る必要は無くて、それなりに節約と資産形成を意識している家庭は十分暮らしていけるのではないでしょうか。

この記事の感想を下のコメント欄でお寄せください